ローンはどこから借りるべき? 住宅ローンの種類について

マイホームを購入するときにほとんどの方が利用するのが住宅ローンです。

住宅ローンには、大きく分けると「民間ローン」、「公的ローン」、官民協働の「フラット35」の3種類があります。

この記事では、住宅ローンの種類について解説します。住宅ローンを検討する際に参考にしてみてください。

民間ローン

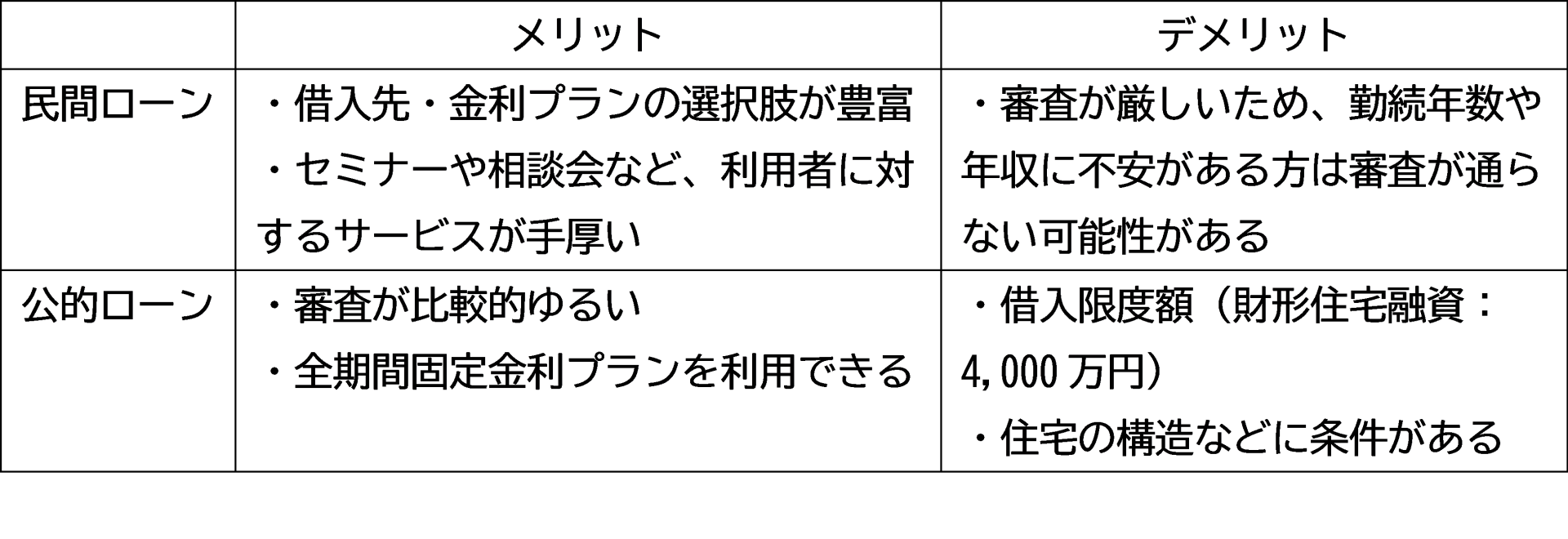

民間ローンとは、各銀行や住宅ローン専門会社、生命保険会社から借りる住宅ローンのことです。

民間ローンは、各社ごとに様々なサービスを付随することで差別化が図られており、金利や手数料の金額はもちろんのこと、サービスの特色も多種多様であることが特徴です。

自分が利用している銀行や関連会社のサービスなど、生活に合った住宅ローンが見つかるかもしれませんので、各社のサービスを一通り見てみることをお勧めします。

また、公的ローンと比べると総じて民間ローンは審査が厳しいことも特徴です。

収入や勤続年数など諸条件により審査が通らない可能性もありますので、第2のプランも考えておきましょう。

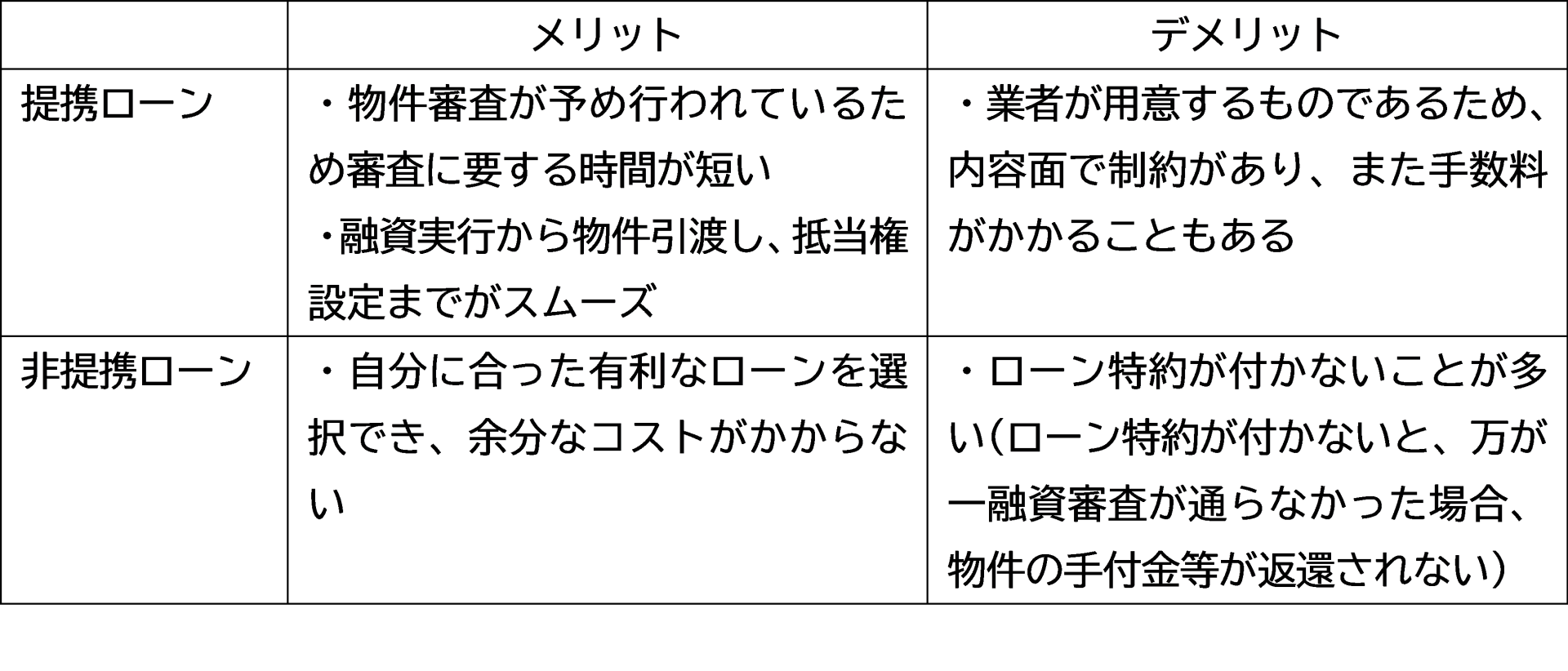

民間ローンの中でも、金融機関と不動産会社もしくはローン申込人の勤務先が提携して提供される住宅ローンのことを提携ローン、提携ローン以外のローンを非提携ローンと呼びます。主な違いとして、業者が主導で進めるのが提携ローン、物件購入者が主導で進めるのが非提携ローンですが、それぞれメリットとデメリットがありますのでご自身に合ったローンを選びましょう。

公的ローン

公的ローンとは、国が運営する独立行政法人や自治体などの公的機関から借りる住宅ローンのことです。

公的ローンは民間ローンに比べて審査が比較的通りやすく、勤続年数や年収についても公的ローンでは特に規定や制限はありません。その反面、借りられる限度額が民間ローンより低いことがデメリットです。

また、公的ローンには財形住宅融資と自治体融資の2種類があります。

・財形住宅融資

財形住宅融資とは、財形貯蓄を1年以上続けて2年以内に預け入れがあり、貯蓄の残高が50万円以上ある人が受けられる融資です。

融資額は、財形貯蓄の残高の10倍の額以内で、最高4000万円までとされています。

金利は、5年ごとに適用金利を見直す5年固定金利型です。

財形貯蓄の制度を利用しているサラリーマンを対象とした融資と言えます。

・自治体融資

自治体融資とは、全国の都道府県、市町村などの地方自治体が行う融資です。

全国すべての自治体が実施しているわけではなく、実施している場合でも、その融資内容や融資条件は、自治体によって異なります。

実施している自治体の多くが、一定期間以上の居住や勤務、一定の金額以下の収入などの条件を定めているようです。

最後に

ここまで読んで、住宅ローンの種類についてご理解いただけたでしょうか。

民間の全期間固定金利ローンより金利が低く、審査基準が柔軟な一方で、住宅の審査基準がありますので、民間ローンとどちらを選ぶかの参考にしてみてください。

民間ローンと公的ローンのメリット・デメリット

フラット35

フラット35とは、公的機関と民間金融機関が連携して提供するローンのことで、詳しくは別記事でご紹介しています。

「フラット35とは」別記事リンク